01 放射性药物(核药)是什么?

放射性药物(或称“核药”)是指含有放射性核素供医学诊断和治疗用的一类特殊药物,通常由放射性同位素搭配专门定位于特定器官及组织的分子试剂组成,其中分子试剂的作用是将放射性同位素输送至特定器官、组织或细胞。患者通过口服或注射服用放射性药物后,核医学医师利用伽马照相机(如PET或SPECT)检测用于特定疾病诊断及治疗的放射性药品所含放射性同位素发出的辐射。 放射性药物能利用其所标记载体的生物学特性反映病变基因、分子、代谢及功能状态,能够更早期、更特异洞察疾病分子层面的信息,同时还可利用放射性核素的射线能量准确杀伤肿瘤,目前已成为疾病早期诊断及精准治疗的有力手段。

根据放射性药物临床用途,可以分为诊断类放射性药物和治疗类放射性药物。

诊断类放射性药物利用示踪技术,可以从分子层面阐明病变组织的功能变化、基因异常表达、生化代谢变化等,具有快速、准确以及灵敏度及分辨率高等优点,可实现疾病早期诊断,并可以以此为依据制定更加有效的预防或治疗方案,其也是目前几乎所有医学诊断技术中唯一能实现活体代谢过程功能显像的技术;

治疗类放射性药物可以通过核素对病变组织进行选择性和靶向性治疗。

与其余药物相比,核药有多个优势。

一是可视化,可以准确看到肿瘤的位置 ,直观显示AD患者大脑中是否有斑块、斑块的位置、密度有多大,以及在心脏疾病诊断中显示心肌缺血的部位有多大等等;

二是可定量化,能够计算出给药后的吸收剂量 ,帮助医生调整给药剂量,保证治疗效果的同时降低不良反应;

三是耐药性表现更佳, 核药依靠直接的核素内照射,可降低肿瘤细胞的放射抵抗的耐药机会。即便存在“核辐射”顾虑,这些特殊优势也决定了核药是精准医疗不可替代的重要部分。

02 放射性药物发展历史

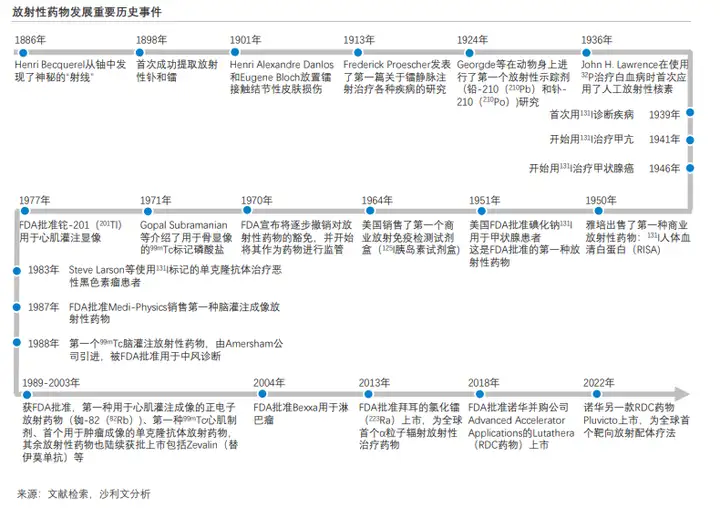

1896年,贝克勒尔在伦琴的研究引导下发现了铀盐中的“神秘射线”;1898年,居里夫人首次提取出放射性元素镭,人类由此开启放射性药物的探索和研究;1913年,第一篇关于镭静脉注射治疗各种疾病的研究发表;1946年约翰•劳什敏(John H. Lawrence)团队首次成功将放射性物质注射到人体内治疗肿瘤,这一历史性事件成为放射性药物治疗的发展里程碑之一;此后1950年,雅培推出了首款商业放射性药物131I人体血清蛋白(RISA),这成为放射性药物应用于医疗市场的标志性事件。此后放射性药物应用逐渐普及。

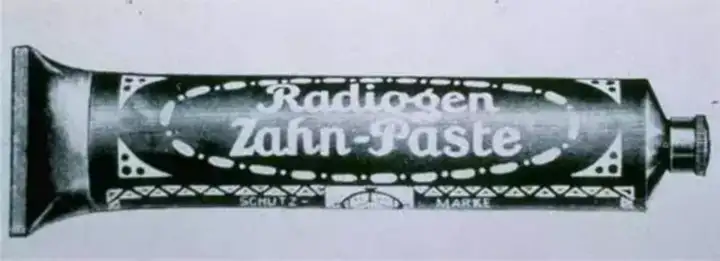

放射性元素发现之初,由于学术界缺乏对其危害性的认识以及市场的盲目跟风,曾出现不少乱象。

在处理镭元素时,居里夫人的手指屡次出现脱皮现象,旧皮褪去,很快长出新的皮肤。于是关于“镭”可以帮助皮肤新生、帮助返老还童的传言就出来了。一些商家打着“镭”可以使皮肤更新,焕发生机的噱头,向市场上推出了各种镭元素产品:能发出夜光的镭手表、镭闹钟,还有各种镭咖啡、镭黄油、镭SPA。

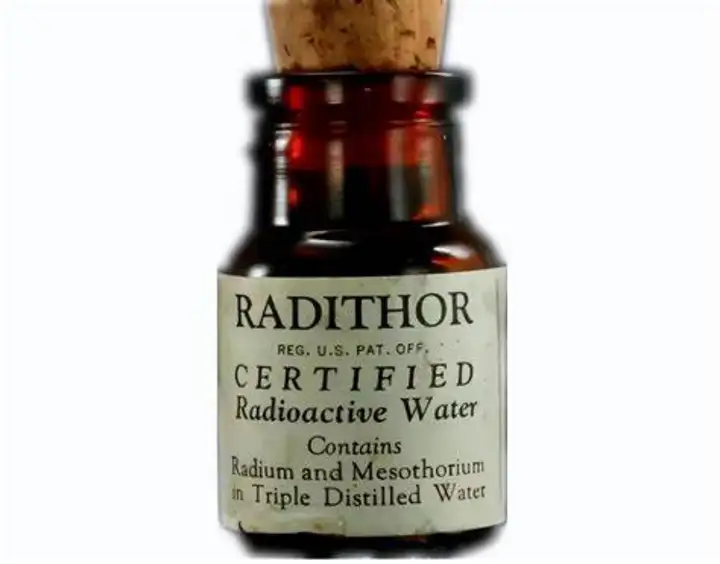

之后,也有医学实验中发现使用“镭”之后,癌细胞有明显缩小,“镭”又有了治疗百病的功能,相应的“药物”也孕育而生。其中,最广为人知的镭产品就是镭水。

好在由于其售价昂贵,并未大规模的推广使用,但仍然造成了一例著名的死亡事件。富裕的美国商人埃本·拜尔斯在1927至1931年间饮用了1400余瓶镭水,体内镭元素的积累已经达到了惊人的30毫克,人生后期整个下巴只剩两颗门牙,上颌骨和下颌骨都被切除了,还出现了骨骼溶解的症状。科研人员在上世纪60年代挖掘了拜尔斯的墓地。虽然已经下葬了二十多年,但拜尔斯的尸体依然具有浓烈的放射性。为了不让拜尔斯的尸体污染环境,科学家将他的尸体转移到生化隔离室永久存放。

1970年,美国食品药品监督管理局(FDA)逐步撤销对放射性药物的豁免,并开始将其作为药物进行监管,这才使得放射性药物的监管步入正轨。此后至今,多款放射性药物获得批准上市。

据BBC Research数据,2020年全球核药市场规模约93亿美元,其中诊断药物占比83.4%。预计全球核药市场在2022-2026年复合增速为11.6%,2026年的市场规模将达到175亿美元。

目前全球已上市及在研的放射性药物主要集中在头部企业,包括Curium、诺华、GE 医疗、拜耳、Jubilant Draxlmage等。这些企业在核医学医疗设备、核药研发、生产和销售方面各有优势。

2013年,随着拜耳研发的镭233药物Xofigo®获批上市,核药正式走进大众视野,在此及之前,核素的使用均是无靶向性。

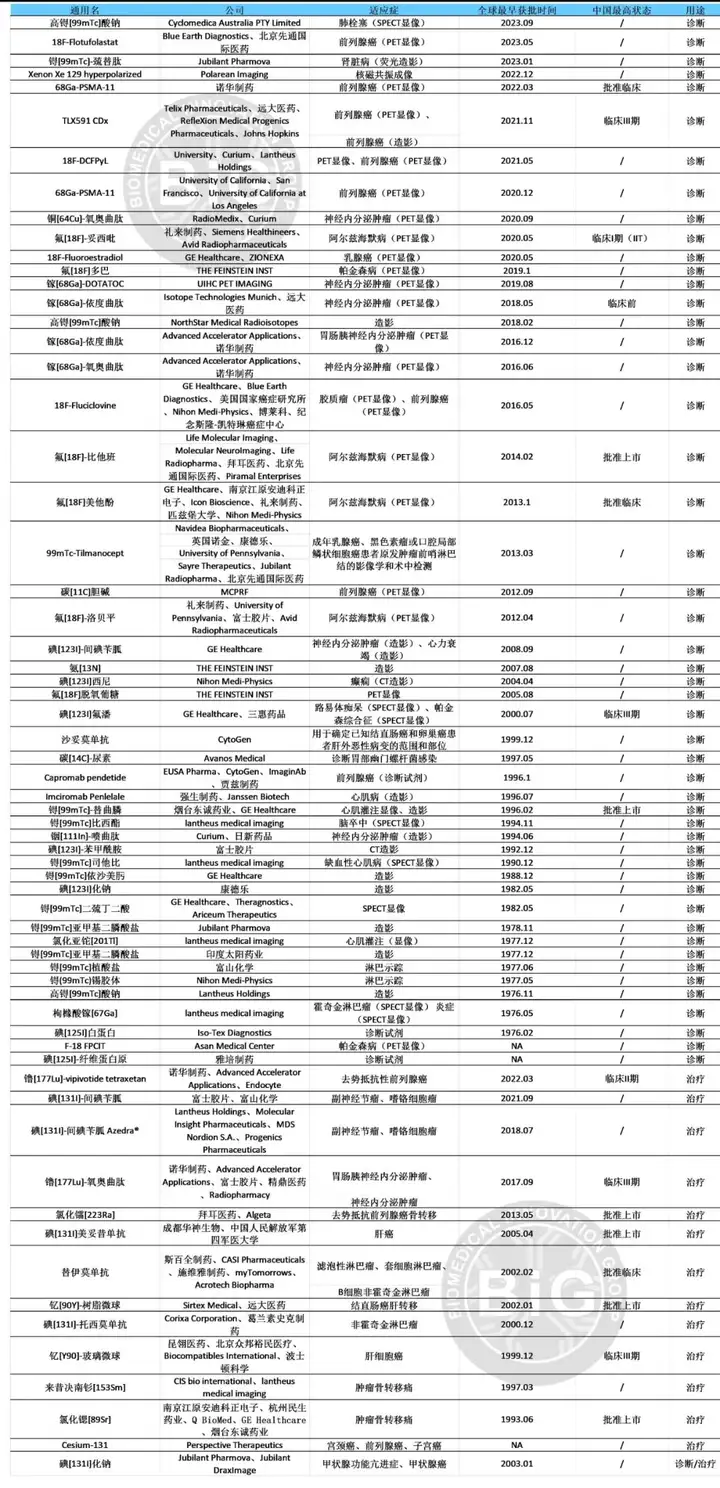

截至2023年10月,中国已有42种放射性药品获批上市,全球已上市放射性新药品种达到64款, 全球范围内创新性放射性药物的研发管线达到了339种。全球在研创新性放射性药物同时覆盖诊断和治疗领域,适应症覆盖多种疾病领域,除癌症领域外,还覆盖精神疾病、自身免疫性疾病等领域。

截至2023年10月,全球已有64款放射性新药获批上市,其中50款放射性新药仅用于诊断、13款放射性新药仅用于治疗、1款放射性新药既用于诊断也用于治疗。

03 RDC成为核药研发的热点

近年来,放射性核素偶联药物(Radionuclide Drug Conjugates, RDC)由于其在肿瘤领域展现的治疗潜力以及诺华畅销药Pluvicto的推动下,成为核药研发的热点。

RDC有些类似于目前大热的ADC的概念,但RDC是基于同位素的偶联。 放射性药物的结构前体可以是抗体、小分子或多肽。 其是由靶向配体如靶向特异性抗原的抗体、抗体片段、小分子,多肽,与放射性核素通过连接子偶联而成的一类创新性药物。利用抗体、抗体片段、小分子或多肽介导特异性靶向作用,将放射性核素递送至靶标位置,从而将放射性同位素产生的放射线集中作用于肿瘤部位,破坏癌细胞DNA的单链或双链,使细胞停止生长,从而消灭癌细胞。在高效精准治疗的同时降低对其他组织造成的损伤。通过使用不同的核素,可以发挥诊断或治疗作用。

对于肿瘤晚期患者,尤其是存在多处转移的患者,RDC药物提供了新的治疗选择。此外,RDC药物可以构建诊断治疗一体化(诊疗一体化) ——诊疗一体化即相同的靶向配体和连接子可分别与用于治疗或用于诊断成像的核素相结合,每种治疗性药物可有对应诊断用药,患者在被诊断出疾病后, 可使用相应的药物配合进行治疗,节约时间并提高效率。如诺华的68Ga-PSMA-11和镥[177Lu]- vipivotide tetraxetan均作用于PSMA靶点,用于前列腺癌的PET显像和治疗。

近年来,大型跨国药企纷纷通过收购布局放射性药物领域:

2017年,诺华以39亿美元收购Advanced Accelerator Applications。

2018年,诺华以21亿美元收购Endocyte,分别获得两款重磅治疗用放射性药物镥[177Lu]-氧奥曲肽(商品名:Lutathera)和镥[177Lu]-vipivotide traxetan(商品名:Pluvicto)。

2023年,放射性药物赛道悄然升温,包括诺华、礼来、强生、默沙东等多家药企资金入注, BMS以41亿美元收购RayzeBio,礼来以14亿美元收购Point Biopharma Global。市场调研机构GlobalData发布报告称,2023年放射性药物领域的风险投资交易增长了550%,达到4.08亿美元。而2017年,这一数字仅为6300万美元。

2023年3月,诺华(Novartis)宣布与Bicycle Therapeutics公司达成超17亿美元合作,开发基于双环肽的放射性偶联药物(RDC);4月,诺华又与3B Pharmaceuticals达成超4亿美元合作,获得后者的肽靶向放射性药物某些权利;5月,拜耳(Bayer)公司也宣布与Bicycle公司达成超17亿美元合作,双方将为几个未公开的肿瘤学靶标开发双环肽放射性偶联药物。

04 布局RDC的头部玩家-诺华

诺华通过并购布局RDC领域,稳居业内龙头。 至2023年10月,2016年后全球已有11款RDC药物获批上市,其中5款药物为诺华公司产品。

2016年,诺华的镓[68Ga]-氧奥曲肽上市。此后,全球已有11款RDC药物获批上市,其中9款药物用于诊断,2款药物用于治疗,适应症靶点集中于前列腺癌(PSMA)和神经内分泌肿瘤(SSTR),诊断治疗常用核素分别为68Ga和177Lu。

4.1 治疗性核药:镥[177Lu]-vipivotide tetraxetan 诺华的镥[ 177Lu]-vipivotide tetraxetan(商品名:Pluvicto)是2016年后获批的两种治疗用靶向放射性药物之一,是RDC热潮的源头和绕不开的话题。

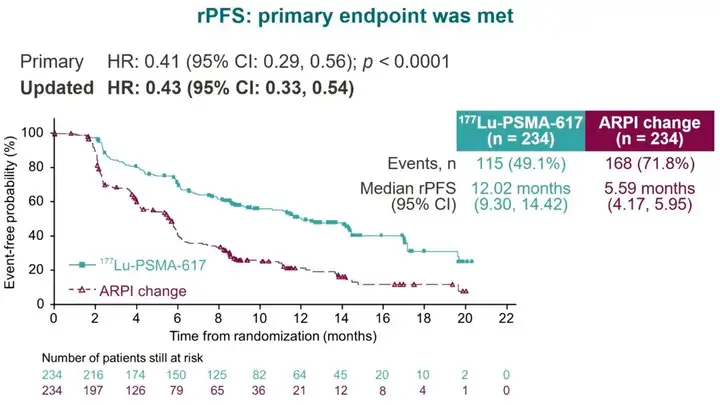

Pluvicto于2022年3月获FDA批准上市,用于接受雄激素受体途径抑制剂(APRI)和紫杉醇化疗的前列腺特异性膜抗原(PSMA)阳性转移性去势抵抗性前列腺癌(mCRPC)成人患者。Pluvicto的获批基于一项关键性III 期临床试验(VISION)。结果显示,晚期PSMA阳性mCRPC患者的标准治疗加入放射配体疗法Pluvicto,可显著延长影像学无进展生存期(rPFS)和总生存期(OS)。

2023年10月,诺华在ESMO年会上公布了PSMAfore临床试验的数据,试验达到主要终点,在未经化疗的mCRPC患者中展现出超过两倍的影像学无进展生存获益。针对不良事件的分析显示,177Lu-PSMA-617的安全性更优,3-4级不良事件(33.9% vs. 43.1%)和严重不良事件(20.3% vs. 28.0%)的发生率均低于ARPI组。诺华将继续收集PSMAfore的OS数据,预计于2024提交新的上市申请。这有望推动Pluvicto向一线治疗进发,为RDC在癌症领域治疗获益留下了巨大的想象空间。

Pluvicto在商业上取得了很大的成功,其上市首年的2022年全球销售额为2.71亿美元,次年继续放量,2023年前三季度全球销售额为7.07亿美元。Pluvicto上市后面临的主要问题是产能,诺华已经在生产方面加大布局,2023全年全球销售额还未得出统计结果,不过诺华预期将超过10亿美元。

伴随着销售额提升,诺华也在不断推进其临床试验进展,目前在计划开展的关键性III期临床试验将有望进一步推动Pluvicto成为患者治疗的更前线选择,进而拓宽产品的适用人群,提升未来产品销售额。根据诺华预计,Pluvicto未来全球销售峰值将超过30亿美元。

4.2 治疗性核药:镥[177Lu]-氧奥曲肽(商品名:Lutathera)

2016年之后上市的另一款治疗用靶向放射性药物也属于诺华旗下。镥[177Lu]-氧奥曲肽(商品名:Lutathera)于2017年9月获EMA批准上市,用于治疗不可切除或转移性、进展性、分化良好(G1及G2)、生长抑素受体阳性的胃肠胰神经内分泌瘤成人患者,随后于2018年1月获FDA批准上市,目前该药物正在中国开展临床III期试验。

全球神经内分泌肿瘤新发病例数已从2017年30.69万人增长到2020年32.29万人,预计到2025年全球神经内分泌肿瘤新发病例数将增长至33.79万人,到2030年全球神经内分泌肿瘤新发病例数预计达到35.16万人,存在巨大的治疗未满足空间。

Lutathera的获批基于一项关键III期临床试验(NETTER-1),结果显示,与高剂量长效奥曲肽相比,镥[177Lu]-氧奥曲肽未显著改善中位总生存期,尽管最终总生存期未达到统计学显著性,但镥[177Lu]-氧奥曲肽治疗与高剂量长效奥曲肽单药治疗相比,中位总生存期存在11.7个月的差异。中位总生存期的11.7个月差异可能被认为具有临床意义。长期随访期间未报告新的安全性信号。

2024年1月19日,诺华在ASCO-GI会议上公布了核药Lutathera一线治疗胃肠胰神经内分泌瘤(GEP-NETs)三期临床NETTER-2的最新临床数据:主要终点mPFS从8.5个月延长至22.8个月,延长至近3倍,疾病进展或死亡风险降低72%,总响应率ORR高达43%。

Lutathera也取得商业化成功,其2022年全球销售额为4.71亿美元,2023年前三季度全球销售额为4.58亿美元,根据诺华预计,Lutathera未来峰值销售额将突破10亿美元。

05 全球RDC新药在研管线

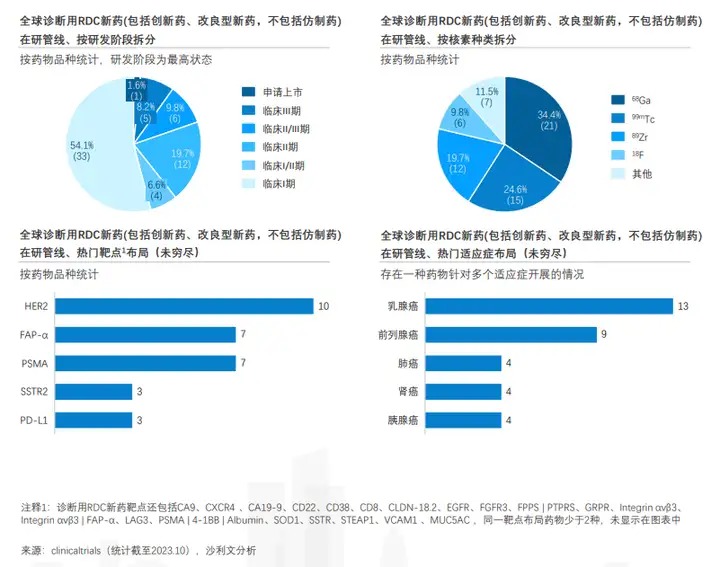

截至2023年10月,全球61款诊断用RDC新药处于临床试验及申请上市阶段,常用的核素包括68Ga、99mTc、89Zr等, 针对HER2(乳腺癌)、FAP-α(乳腺癌、胰腺癌、肺癌) 、PSMA(前列腺癌) 、SSTR(神经内分泌肿瘤)靶点布局较多。目前,已有13款药物布局了乳腺癌这一适应症,其中10款药物靶点为HER2。9款药物布局了前列腺癌这一适应症,其中7款药物靶点为PSMA。

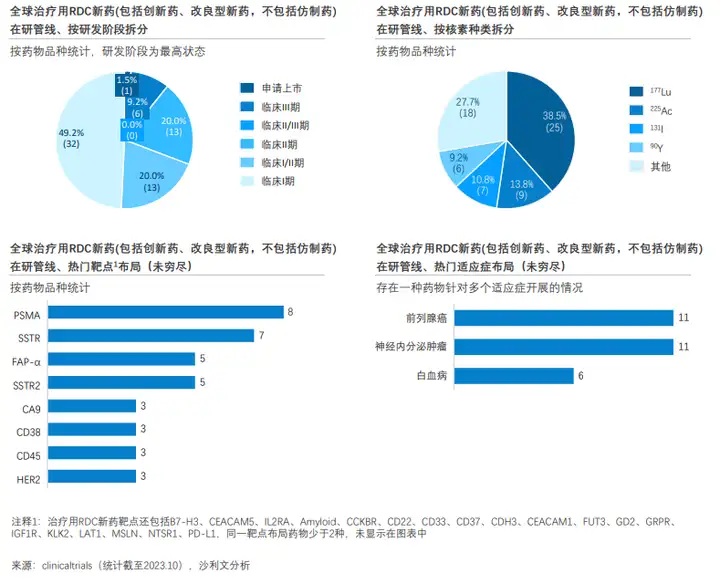

截至2023年10月,全球65款治疗用RDC新药处于临床试验及申请上市阶段,常用的核素包括177Lu、225Ac、131I、90Y等, 针对、SSTR/SSTR2、PSMA靶点布局较多,热门适应症包括前列腺癌、神经内分泌肿瘤、白血病,分别已有11款、11款、6款放射性药物进行相关布局。

5.1 RDC是唯一能实现诊疗一体化的药物 在中国及美国在研管线可以发现RDC是重要的一部分。RDC是临床实操中唯一能够实现诊疗一体化的药物。RDC通过装载半衰期较短的同位素,药物迅速从血象进入靶组织,核素与原位肿瘤或继发肿瘤相结合,在极短半衰期内给出信号并通过分子影像学得出全面医学影响结果。其特点在于可以只更换核素部分,相关的靶头和linker都保持相似的情况下,就能够形成诊疗一体化的产品 ,比如连接氟[18F]、镓[68Ga]等构成诊断产品,精准靶向的位置,连接镥[177Lu]、锕[225Ac]构成治疗产品,节约研发成本,更加方便医生给患者精准用药。这也是目前临床实操中唯一能够实现诊疗一体化概念的领域。远大医药管线中的TLX591、TLX250和ITM-11,皆布局配套诊断产品TLX591CDx、TLX250CDx及TOCscan。智核生物管线中的SNA011和SNA017也是对标诊疗一体化开发。

5.2 核药为多肽药物带来发展第二春 核药为多肽药物带来发展第二春,靶向多肽核药是RDC重要方向。 全球已获批的多肽药物超过100种,但细胞疗法、基因治疗的出现,逐渐抢走多肽药物的风头。多肽是核药的一种重要的靶向载体,与核药是天作之合,与抗体相比,多肽在组织渗透、药代动力学性质等方面优势独特, 同时多肽蛋白的特异性表达与偶联功能,可以满足RDC的技术突破方向要求。FDA已经批准多款靶向多肽核药 ,用于SSTR高表达的神经内分泌肿瘤和PSMA高表达的前列腺癌的诊断和治疗,其中Lutathera用的多肽是Octreotide(奥曲肽),Pluvicto用的是PSMA binding motif,证明了基于多肽分子开发RDC的可行性。

06

放射性药物产业准入壁垒

1)核医学原料独特,整体监管体系特殊、复杂且严格

核医学行业由于其原料特殊,中国各方面监管的复杂与严格程度均远高于普通药品。放射性药物的生产、研发和经营,均受 到国内不同政策监管,涵盖相关领域的放射性药品、医疗器械、同位素、放射源及射线装置、放射性物品的回收再利用及环境保护等环节,行业的主要监管机构既包括生态环境部(主要对中国境内放射性同位素、射线装置的安全和防护工作进行统一监督管理)、药监部门(国家药监局及省、自治区、直辖市各级药监部门是放射性药品行业的主要监管机构),还包括国务院核安全监管部门(对中国境内放射性物品运输的核与辐射安全实施监督管理),除此之外,核医学产业还有众多特殊法规要求。总体而言,核医学产业有着自己特殊的监管体系,复杂且严格。

2)放射性药物物流配送及放射性药物房区别于其他药物

放射性核素不仅仅有放射性,同时还有区别于其他药物的特定半衰期、辐射自分解及不稳定性等特性,使得其对于物流配送 有着极高的要求。比如SPEC常用的同位素99mTc,其同位素半衰期为6小时,此半衰期可以满足检查及安全需求,但是其生产至运输到医疗机构存在问题,前的解决方案是先制造半衰期更长的前体99Mo(半衰期=2.7天),然后根据需要生产99mTc。正电子发射断层成像术(Positron Emission Tomography,PET)在使用放射性同位素和检测γ射线方面与SPECT相似,其常用同位素是半衰期不到2小时18F,主要合成为氟[18F]脱氧葡萄糖(18F-FDG)。PET 相比SPECT有着更好的分辨率和更高的灵敏度,但由于PET需要使用的放射性核素半衰期过短,通常要求回旋加速器在PET中心或紧邻的位置。因此在核医学产业中,放射性产品的运输及流通有着自己独特的要求。

3)原材料依赖进口、供应短缺,放射性药物供应商倾向现有合作关系

医用同位素主要通过反应堆或加速器辐照后,经过一系列放化分离手段获得,部分可通过发生器的方式利用前体核素制备,但前体核素亦需要反应堆或加速器辐照获得。反应堆辐照是获得医用同位素最重要、最常用的方法,反应堆生产的医用同位素大于 40 种,在所有医用同位素种类占比超过 80%,常用的包括99Mo/99mTc、125,131I、89Sr、32P、177Lu、90Y、14C 等。然而由于多种原因,目前我国除少量131I 和177Lu 外,大部分反应堆辐照获得的医用同位素都依赖于进口,而海外放射性同位素供货商一般也倾向于和现有客户合作而非建立新的业务关系,否则可能带来另外的供应链风险。保证放射性同位素原料按合理价格稳定供应成为新进入者的重大挑战。

4)设备、技术人员壁垒高,医疗机构倾向于品牌力强的企业

放射性同位素的生产制备依赖于大型反应堆和回旋加速器,其构造和操作涉及复杂的技术,并且制备过程要遵守严格的规定。目前,在中国生产用于放射性药物的放射性同位素的反应堆和回旋加速器较少,市场竞争不充分。此外,显像诊断和治疗用放射性药物的制造涉及复杂的核技术,如放射性示踪剂技术、放射性同位素分离、分析和测量技术等,要求企业在核医学领域有较多的经验累积和合格的核技术专业人员,这些技术壁垒也阻碍了新的企业进入此领域。工业资格的限制和较高的技术壁垒使放射性药物市场具有一定的垄断性。医疗机构是放射性药物的主要使用者,为了安全起见,它们通常有固定的放射性药物供应商。具有强大品牌效应的先行者通常可能会成为医疗机构首选的放射性药物供应商,这一点也成为了行业新进入者的挑战。

07 国内的研发情况

在中国,近年来也有多家公司正在致力于研发放射性疗法,其中许多也已在中国进入临床阶段。 例如,远大医药 早在2020年就与Telix Pharmaceuticals公司等达成超2亿美元合作,引进了后者六款创新RDC产品在大中华区的开发和商业化权益。2023年以来,该公司开发的靶向SSTR的RDC产品ITM-11、靶向LAT-1的RDC产品TLX101已在中国获批临床,分别用于治疗胃肠胰腺神经内分泌瘤、胶质母细胞瘤。根据远大医药公开资料介绍,该公司的核药抗肿瘤诊疗版块已经储备13款创新产品,覆盖肝癌、脑癌等8个癌种。

同时,还有多家中国公司开发的放射性疗法已获批临床, 例如:恒瑞医药 的放射性治疗1类新药获批临床,针对的适应症为PSMA阳性前列腺癌患者;晶核生物 靶向PSMA的RDC产品“镥[177Lu]JH020002注射液”(管线代号为:JH02)在中国获批临床,针对前列腺癌;东诚药业 177Lu-LNC1004注射液在美国获批临床,拟用于治疗FAP阳性表达的晚期实体瘤成年患者等等。

除此之外,包括先通医药、核欣医药、辐联医药、智核生物等在内的一些中国公司也在开发放射性药物。

融资进展方面,先通医药 于2023年7月刚宣布完成超11亿元人民币新一轮融资;核欣医药 于2023年3月宣布完成超亿元人民币A轮融资;辐联医药 于2022年先后获得1000万美元种子轮融资、近2.5亿人民币A轮融资,以及于2022年底宣布以2.45亿美元收购Focus-X Therapeutics公司,后者是一家基于自身专有的多肽工程技术开发靶向放射性药物来治疗癌症的公司。这些也进一步反映了行业对放射性药物开发领域的信心。

值得注意的是,还有一些中国公司在开发放射性微球这一形式的放射性药物。 比如:远大医药 引进的钇[90Y]微球注射液已经于2022年在中国获批,用于治疗结直肠癌肝转移患者;纽瑞特医疗 自主研发的钇[90Y]炭微球注射液已经在中国获批临床,用于治疗原发性和转移性肝癌。在临床治疗中,这类选择性内照射疗法(SIRT)用放射性微球通过介入手术灌注至患者体内,可以精准快速杀死肿瘤细胞。

08

未来发展方向和挑战

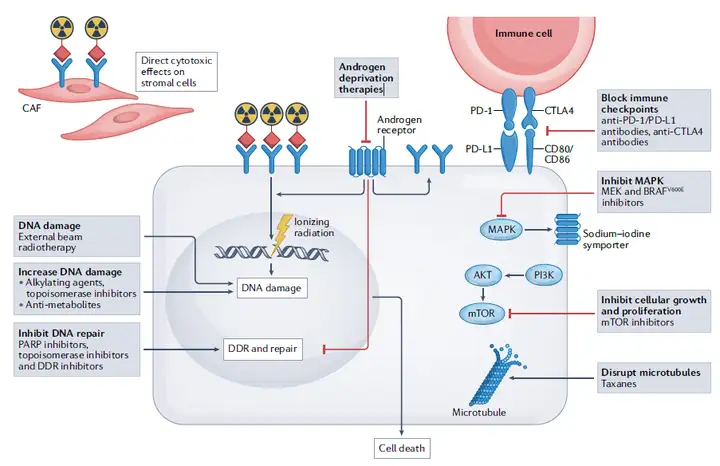

未来的放射性疗法有望从新靶点、新配体、新的放射性同位素和联合疗法四个方向取得新的进展。

目前,科研人员正在开发针对多种新的生物学靶点的放射性药物,如靶向CXCR4的药物可用于血液恶性肿瘤,靶向FAP3的药物可用于多种富含基质的癌症,靶向NTR1的药物可用于胰腺癌等等。此外,还有研究人员正在探索开发靶向CCK2-R、GRP-R和整合素受体等的放射性药物。

针对新配体,在传统的多肽、小分子之外,单抗、纳米抗体等均有望发挥其作为靶向配体的优势。比如,纳米抗体由于体积小、溶解度高,在体内具有良好的组织穿透性等优点。而开头提到的Bicycle Therapeutics公司的双环肽技术则是在多肽中引入化学修饰,从而使双环肽分子集抗体、小分子药物及肽类的特性于一身,为开发精准靶向肿瘤抗原的放射性药物提供了具有高亲和力、高选择性和高渗透性的配体。

扩大治疗性放射性同位素的范围以及更多地利用α粒子疗法,也是一个潜在的创新方向。与β射线相比,α粒子在组织中生效的距离更短,能允许选择性杀死目标癌细胞的同时保留周围的健康组织。

此外,利用具有协同效应的联合治疗途径也有望进一步提高放射性药物的临床效果,比如将放射性药物与免疫检查点抑制剂、抑制DNA修复的“合成致死”新药等联用,也是目前该领域的一个研究方向。

值得注意的是,尽管放射性疗法的发展前景令人期待,但其当前依然面临诸多挑战,包括生产、分配和存储等方面。 例如,由于放射性药物具有半衰期,会在一定时间内渐渐“消失”,这使得对于放射性药物的生产条件和全球物流时效把控都非常有挑战性。另一个挑战是人才短缺。 放射性药物属于多学科交叉领域,其研发也需要多领域的科学家及跨领域的专业人才共同合作。目前该领域迫切需要新一代放射化学家、核物理学家等,以工业规模安全设计、制造和生产放射性治疗药物等等。

我们希望随着科学的进展和技术的突破,放射性药物开发领域会迎来更多的进展,为更多的患者带来新的治疗选择。

主要参考文献

[1] Next generation radiotheranostics promoting precision medicine.

[2] Radiotheranostics in oncology: current challenges and emerging opportunities.

[3] Radiopharmaceutical therapy in cancer: clinical advances and challenges.

[4] Novartis delivers strong sales growth, robust margin expansion and major innovation milestones.

[5]Novartis’ Pluvicto continues to show data and sales strength.

[6] Lutetium-177-PSMA-617 for Metastatic Castration-Resistant Prostate Cancer.

[7] Immunotherapies for hepatocellular carcinoma.

[8] 2023 ESMO | 张旭院士携手PSMAfore研究 PI Sartor教授共议177Lu-PSMA-617未来发展前景

[9] 2023年度十大并购交易案

[10] 中国放射性药物产业现状与未来发展蓝皮书

[11] 2023年中国放射性药物行业概览:政策驱动,放射性药物或迎井喷式发展

[12] 盘点:核药全球研发格局